生意社:節(jié)后首周熱卷復盤:庫存高企,期現(xiàn)分化待需求回歸(2026.2.24-2.28)

熱軋板卷—冷軋板價格走勢

一、價格分析

本周熱軋板卷價格小幅下跌。據(jù)生意社商品行情分析系統(tǒng),截止2月28日,國內(nèi)熱軋板卷市場均價3270元/噸,周環(huán)比下跌1.2%;國內(nèi)冷軋板市場均價3747元/噸,周環(huán)比下跌0.794%。

二、影響價格變動的因素:

基本面

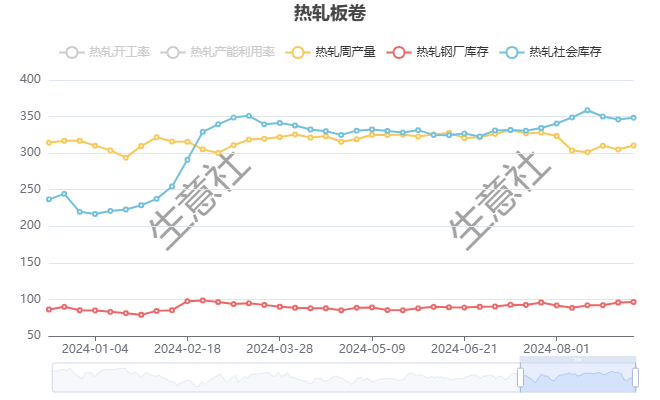

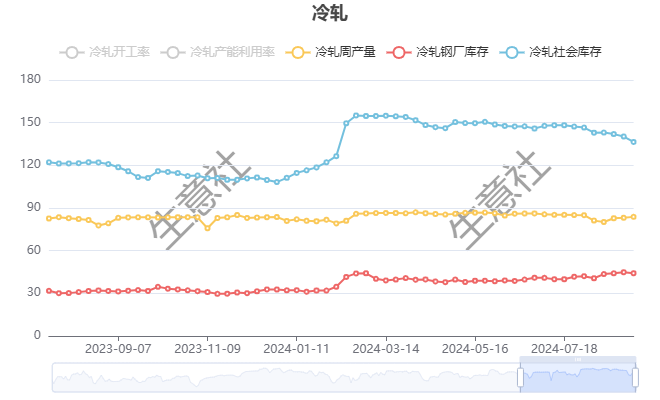

根據(jù)生意社了解的最新數(shù)據(jù)顯示,本周熱軋社會庫存357.37噸,周環(huán)比上漲66.45萬噸,周產(chǎn)量309.61萬噸,周環(huán)比上漲1.85萬噸;本周冷軋社會庫存144.15萬噸,周環(huán)比上漲16.05萬噸,周產(chǎn)量87.75萬噸,周環(huán)比下跌0.93萬噸。

供應端

本周熱卷樣本產(chǎn)量404.89萬噸,環(huán)比增2.02萬噸、增幅0.5%,鋼廠復產(chǎn)節(jié)奏平穩(wěn),長流程生產(chǎn)韌性較強;54家鋼廠2月日均排產(chǎn)環(huán)比增3.1%,雖有華北減產(chǎn)30%傳聞,暫未實質(zhì)落地,整體供應維持相對高位。

庫存端

社庫廠庫雙增、累庫加速:據(jù)統(tǒng)計全國熱卷社庫537.75萬噸,環(huán)比增114.04萬噸、漲幅26.92%,農(nóng)歷同比增31.57%;廠庫同步累積,總庫存顯著高于2024、2025年同期,華東、華南、華北累庫最明顯,庫存壓力階段性峰值顯現(xiàn)。

需求端

下游制造、加工、機械、汽車等行業(yè)復工緩慢,訂單恢復滯后,采購以剛需補庫為主,成交放量不足;地產(chǎn)端數(shù)據(jù)偏弱,對板材支撐有限,僅冷軋環(huán)節(jié)排產(chǎn)相對穩(wěn)定,形成局部需求托底。出口窗口維持,但訂單增量有限,難改內(nèi)需疲軟格局。

成本面

三、后市展望:節(jié)后關注庫存累積與需求修復

短期延續(xù)震蕩偏強、難有單邊,核心驅動轉向復工節(jié)奏+庫存去化+限產(chǎn)落地。預計期貨運行區(qū)間3200-3280元/噸,現(xiàn)貨跟隨期貨小幅修復,漲幅受限。3月上旬政策預期仍占優(yōu),價格偏強震蕩;中旬若需求兌現(xiàn)不及預期、庫存去化緩慢,價格再度承壓概率上升。

【大宗商品公式定價原理】

生意社基準價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

數(shù)據(jù)是機會,數(shù)據(jù)是財富

商品動態(tài)

商品分析

行業(yè)分析

- 螺紋2301合約11月9日期貨主力持倉分析

- 11-09

- 生意社:鋼材需求乏力 黑色系行情如何發(fā)展

- 06-21

- 螺紋2210合約6月14日期貨行情分析

- 06-14

- 年終盤點:2021年鋼鐵行業(yè)十大關鍵詞

- 12-31

- 生意社:供需兩弱 型材下周或偏強震蕩

- 10-17

- 生意社:供需偏緊 型材或偏強震蕩運行

- 09-26

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號