生意社:熱軋板帶材企業(yè)利潤偏低 虧損未見加劇企業(yè)復產(2026.01.12-01.16)

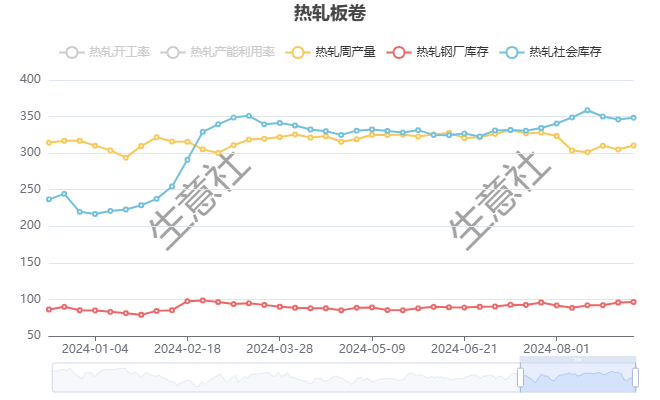

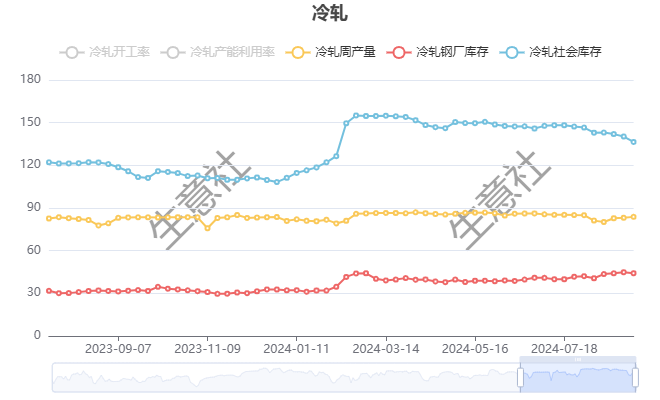

熱軋板卷—冷軋板價格走勢

一、價格分析

本周熱軋板卷價格小幅下跌。據生意社商品行情分析系統(tǒng),截止1月16日,國內熱軋板卷市場均價3316元/噸,周環(huán)比上漲0.484%;國內冷軋板市場均價3867.5元/噸,周環(huán)比下跌0.386%。

二、影響價格變動的因素:

基本面

根據生意社了解的最新數據顯示,本周熱軋社會庫存285.8噸,周環(huán)比下跌5.01萬噸,周產量308.36萬噸,周環(huán)比上漲2.85萬噸;本周冷軋社會庫存123.64萬噸,周環(huán)比下跌0.61萬噸,周產量88.84萬噸,周環(huán)比上漲2.36萬噸。

本周,五大鋼材品種供應819.21萬噸,周環(huán)比增0.62萬噸,增幅為0.1%;總庫存1247.01萬噸,周環(huán)比降6.91萬噸,降幅為0.6%;表觀消費量為826.12萬噸,環(huán)比增3.7%。

中鋼協(xié)數據顯示,2026年1月上旬,重點統(tǒng)計鋼鐵企業(yè)共生產粗鋼1997萬噸,平均日產199.7萬噸,日產環(huán)比增長21.6%;鋼材庫存量1504萬噸,環(huán)比上一旬增加90萬噸,增長6.4%。

本周,唐山主要倉庫及港口同口徑鋼坯庫存161.28萬噸,周環(huán)比增加8.39萬噸。調研周期內,下游調坯成品材成交受阻,對坯需求減弱,主要消化廠內鋼坯庫存為主,社庫繼續(xù)累積。

成本面

熱卷12月份經歷了一輪集中檢修,1月開始復產,2月并沒有出現明顯的減量預期存在。短期鋼廠利潤維持在小虧,但并未虧到邊際成本,因此復產結構仍會繼續(xù)出現。這過程中,扁平材復產優(yōu)先級依然靠前,這也對于在復產周期中,所導致的供需邊際壓力會繼續(xù)呈現提升的過程。這一結構的供需或對于表需形成承壓結構,在復產加速的時候,表需回升。未來則會形成一個逐級下降的過程,表需高點出現,對于預期也會形成一個制約。目前鋼廠訂單并不缺乏,但利潤空間難以釋放,這一過程就會形成一個向下的循環(huán)。直至外力提振消費需求或者減量出現,預計年前行業(yè)仍將面臨這一時間問題。

三、后市預測

當前鋼材市場所面臨的問題在于,淡季補庫,原料堅挺;淡季消費,庫存壓力增加;鋼廠無明顯虧損,產量繼續(xù)回升;下游庫存偏低,采購不積極,庫存呈現堰塞湖效應。這一結構所體現的問題在于,驅動并不明顯,短期難有有效的解決空間。宏觀層面,國內政策短期或將處于一個真空期,海外則更多圍繞G2博弈與降息路徑產生,對于黑色商品影響偏小。那反觀國內,預計2月價格則會體現出,高位回落,觸底反彈的格局,重心變化不大,對于市價預期則會在3180-3350元/噸之間。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

數據是機會,數據是財富

商品動態(tài)

商品分析

行業(yè)分析

- 螺紋2301合約11月9日期貨主力持倉分析

- 11-09

- 生意社:鋼材需求乏力 黑色系行情如何發(fā)展

- 06-21

- 螺紋2210合約6月14日期貨行情分析

- 06-14

- 年終盤點:2021年鋼鐵行業(yè)十大關鍵詞

- 12-31

- 生意社:供需兩弱 型材下周或偏強震蕩

- 10-17

- 生意社:供需偏緊 型材或偏強震蕩運行

- 09-26

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號