生意社:春節(jié)前夕板卷市場收官平穩(wěn),供需雙弱格局延續(xù)(2026.2.09-2.13)

熱軋板卷—冷軋板價格走勢

一、價格分析

本周熱軋板卷價格小幅下跌。據生意社商品行情分析系統(tǒng),截止2月13日,國內熱軋板卷市場均價3310元/噸,周環(huán)比下跌0.09%;國內冷軋板市場均價3777元/噸,周環(huán)比下跌0.788%。

二、影響價格變動的因素:

基本面

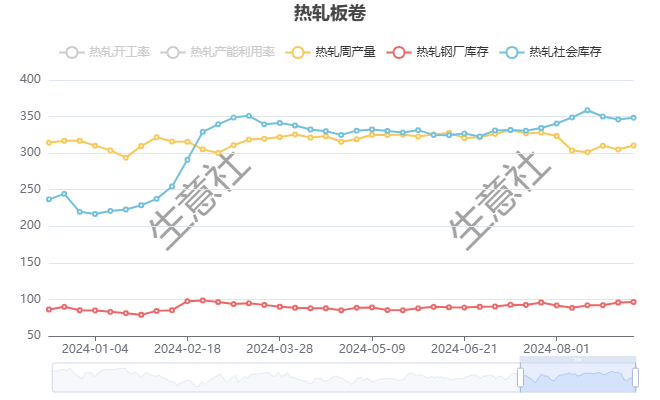

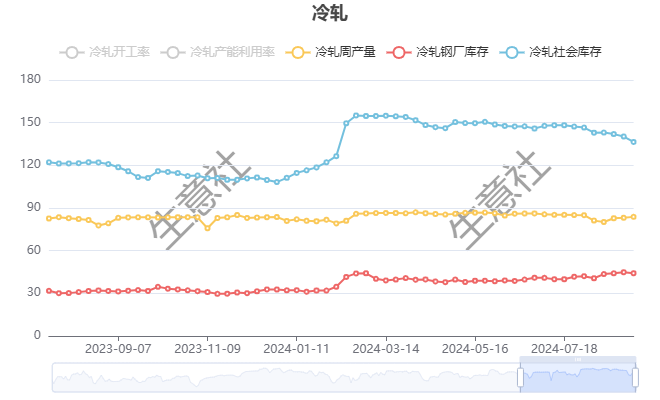

根據生意社了解的最新數據顯示,本周熱軋社會庫存290.42噸,周環(huán)比上漲9.97萬噸,周產量307.76萬噸,周環(huán)比下跌1.4萬噸;本周冷軋社會庫存128.1萬噸,周環(huán)比上漲8.39萬噸,周產量88.68萬噸,周環(huán)比上漲0.26萬噸。

供應端:產量微降,鋼廠檢修增多

供應方面呈現小幅收縮態(tài)勢。據最新數據,本周熱軋板卷周產量為309.16萬噸,環(huán)比下降0.05萬噸。五大鋼材品種總供應量周環(huán)比下降3.27萬噸,降幅0.4%。核心驅動在于臨近春節(jié),部分產線進入例行檢修,鋼廠生產節(jié)奏有所放緩。盡管整體供應仍處相對高位,但產量微幅收縮在一定程度上緩解了市場壓力。

需求端:成交停滯,終端陸續(xù)停工

需求端表現疲軟,是本周市場的主要制約因素。隨著下游鍍鋅、管廠及冷軋廠在小年前后集中停產,終端采購提前離場,市場成交逐步停滯。本周五大品種表觀消費量為760.66萬噸,環(huán)比下降5.1%,其中建材消費降幅達16.6%,板材消費微增0.1%。整體呈現“建材降、板材微增”的分化格局,但實際需求已基本停滯。

庫存情況:社會庫存持續(xù)累增

庫存方面,本周呈現明顯累庫趨勢。熱軋板卷社會庫存達280.45萬噸,周環(huán)比增加2.12萬噸。全國主要城市如上海、張家港等地庫存均有所上升,其中上海熱卷庫存增至34.71萬噸(+1.43萬噸),張家港庫存增至22.2萬噸(+0.5萬噸)。五大鋼材總庫存達1337.75萬噸,周環(huán)比增加59.24萬噸,增幅4.6%,庫存壓力逐步顯現。

成本面

三、后市展望:節(jié)后關注庫存累積與需求修復

短期來看,春節(jié)假期期間市場將全面休市,價格以持穩(wěn)為主。節(jié)后需重點關注以下幾點:

庫存累積幅度:當前庫存已進入快速累積階段,節(jié)后去庫節(jié)奏將直接影響價格走勢。

需求恢復情況:關注下游企業(yè)節(jié)后復工節(jié)奏及終端訂單回暖力度。

宏觀政策導向:基建投資、制造業(yè)回暖等政策利好或成節(jié)后市場反彈催化劑。

預計2026年春節(jié)后,全國熱軋板卷價格或將呈現窄幅上行態(tài)勢,但需警惕高庫存對價格的壓制作用。建議貿易商合理控制庫存,關注節(jié)后需求釋放節(jié)奏,靈活調整出貨策略。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

數據是機會,數據是財富

商品動態(tài)

商品分析

行業(yè)分析

- 螺紋2301合約11月9日期貨主力持倉分析

- 11-09

- 生意社:鋼材需求乏力 黑色系行情如何發(fā)展

- 06-21

- 螺紋2210合約6月14日期貨行情分析

- 06-14

- 年終盤點:2021年鋼鐵行業(yè)十大關鍵詞

- 12-31

- 生意社:供需兩弱 型材下周或偏強震蕩

- 10-17

- 生意社:供需偏緊 型材或偏強震蕩運行

- 09-26

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號