生意社:2025原油跌跌不休 2026油價或仍受供需拖累

一、2025年原油走勢回顧:供需羸弱跌跌不休

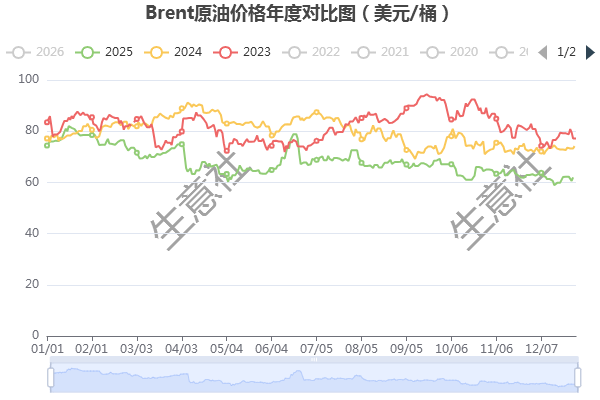

2025年國際原油在年初沖高后,全年震蕩下行。中樞較之前兩年明顯下移,據(jù)生意社數(shù)據(jù),布倫特原油2025年度跌幅在17.56%,其核心邏輯是在美國關稅政策影響和OEPC增產的背景下,全球市場供應過剩和需求偏弱疊加效應,其中也有地緣擾動引發(fā)的短期反彈。

年初,美國財政部對俄羅斯實施新一輪制裁,市場預期石油供應收緊,疊加歐美極寒天氣拉動燃料需求,供需利好助推下,1月15日布倫特原油價格升至全年最高點82.63美元/桶。隨后美國關稅政策浮出水面,加沙停火協(xié)議達成預期,以及OPEC在4月進入增產周期,導致供需結構轉換,4月9日布倫特原油跌破60美元大關。

6月下旬,地緣沖突再起,以色列空襲伊朗,原油地緣風險溢價走高,布倫特原油再度迎來大幅反彈,6月20日布倫特油價升至78.85美元,也是全年次高點。

下半年,市場震蕩下行,核心邏輯OPEC增產帶來的供應利空,以及美國關稅政策影響及季節(jié)性需求減弱。短暫的地緣沖突帶來的階段性反彈并未扭轉整體下行格局。

二、供應面分析:

1、歐佩克產量政策助推油價下跌

2025年以來,OPEC+連續(xù)多次增產,增產節(jié)奏明顯快于市場預期。一方面,來自美國總統(tǒng)特朗普的多次敦促,配合美國訴求壓低油價,降低通脹水平。另一方面,OPEC+內部矛盾加劇,成員國自身利益出發(fā),哈薩克斯坦、尼日利亞、伊拉克和阿聯(lián)酋等國從經濟需求出發(fā),迫切希望產能提升。同時,特朗普的關稅政策也令全球經濟放緩,OPEC+為爭奪原油市場份額漸進式增產,在大幅增產下,油價持續(xù)下行。

表:OPEC+產量政策統(tǒng)計

2025年4月,OPEC+增產第一階段:220萬桶/日自愿減產的恢復計劃:一、4月先增產13.7萬桶/日;二、5-7月連續(xù)三月每月增產41萬桶/日,單月增量相當于原計劃三個月總和;三、8-9月再提速至每月增產55萬桶/日,單月增量堪比原計劃四個月合計。

圖:OPEC產量統(tǒng)計

2025年10月,OPEC+增產第二階段:165萬桶/日聯(lián)合減產的恢復計劃:9月7日宣布10月增產13.7萬桶/日,10月5日決定11月繼續(xù)增產13.7萬桶/日,11月2日再決定12月繼續(xù)增產13.7萬桶/日。2026年一季度暫停增產計劃。

歐佩克報告顯示,OPEC+11月日均原油產量為4306萬桶,較10月增加4.3萬桶。其中OPEC11月原油產量減少0.1萬桶/日至2848.0萬桶/日;沙特11月原油產量增加5.4萬桶/日至1005.3萬桶/日;俄羅斯11月原油日產量小幅上升至936.7萬桶。報告預測2026年OPEC+原油的需求將平均為每日4300萬桶,預計OPEC+第一季度對原油的需求為每日4260萬桶。

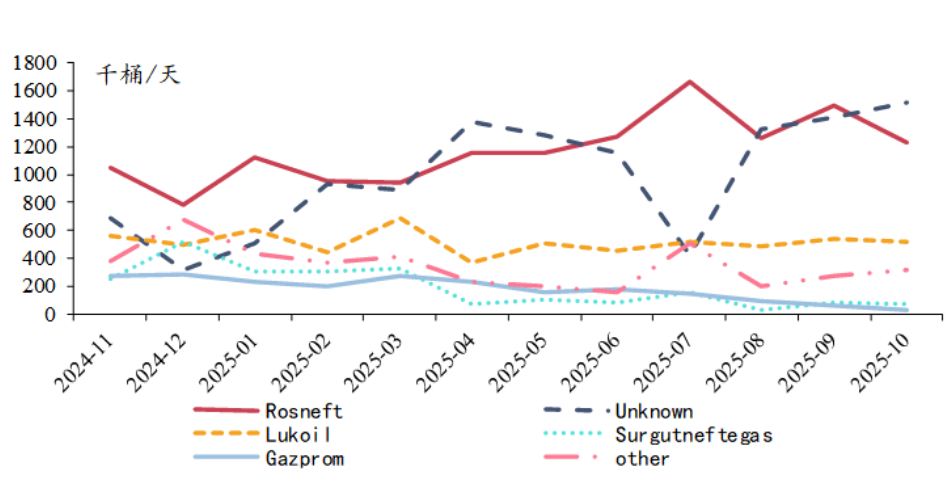

2、俄羅斯石油出口受阻

圖:俄羅斯石油出口統(tǒng)計

2025年以來,歐美等國家對俄羅斯石油禁運制裁不斷,導致俄羅斯石油出口受阻;但由于影子艦隊快速擴張,俄羅斯石油下降并不明顯。機構預計2025年俄羅斯石油出口約合480萬桶/日,比去年預測上調了4.5%。雖然上半年實際出口量有所下降,但全年仍能保持全球第二大出口國的地位。制裁影響下,出口轉向發(fā)生轉變,其中歐洲份額由51%降到11%,出口到亞洲的比例升至81%。

3、2026年供應面預測:

預計2026年非OPEC+產量同比增速維持較高水平,增量較2025年回落,美國頁巖油受投資和成本制約,增產會遇到瓶頸,預計2026年產量有一定回落空間。OPEC+增產速度受需求增速放緩及低油價水平影響,增產節(jié)奏會放緩或階段性停滯。另外,俄羅斯自身雖有影子艦隊規(guī)避制裁,但產量仍有一定下滑風險。未來OPEC+更廣泛的目標是啟動對所有成員國生產能力的重新評估進程,對市場實時把控,及時調整產量政策。

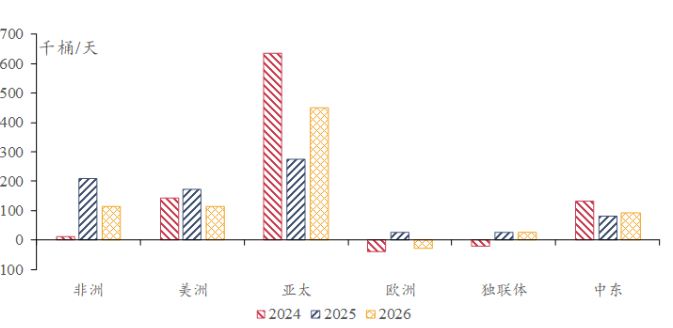

三、需求面分析及預測:中美貿易摩擦對原油價格的影響

圖:全球石油需求增量統(tǒng)計

2025年美國關稅政策及中美貿易摩擦導致全球GDP增速出現(xiàn)下滑,由于特朗普政策存在不確定性變數(shù),關稅政策普遍影響到全球經濟衰退的進程,對石油需求會有一定程度上削弱。但同時美國經濟目前仍表現(xiàn)出一定韌性,預計2026年原油需求有望緩增但增速較2025年回落,歐洲需求可能會出現(xiàn)一定程度下滑,亞洲地區(qū)原油增速繼續(xù)回升。從主要機構觀點來看,IEA、EIA、OPEC多次下調2025年原油需求增速,預計2026年需求增速可能繼續(xù)下降,在需求預期不佳情況下,供應過剩的利空與地緣風險溢價消退都加劇市場看空情緒。

四、2026年油價展望

2026年原油供需基本面偏向寬松,供應過剩壓力不減,即便是OPEC一季度暫停增產,但上半年油價仍有來自供應過剩的壓力。

供應方面,2026年非OPEC+同比產量繼續(xù)增長,OPEC+將作為產量提升的主要推手,在“低油價”的成本壓力以及油企投資意愿不足背景下,美國原油產量或將下降,總體來看,產量仍是緩慢提升的。

需求方面,美國原油需求有望繼續(xù)小幅增長但增速較2025年回落,亞洲地區(qū)原油增速繼續(xù)回升。2026年作為中國“十五五”開局之年,經濟發(fā)展仍將穩(wěn)步推進我國原油需求增速小幅回升。印度、東南亞地區(qū)需求增速也將回升。

總體來看,2026年油價中樞大概率下移但空間相對有限,布倫特原油均價可能會維持55-65美元水平。

【大宗商品公式定價原理】

生意社基準價是基于價格大數(shù)據(jù)與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

- 生意社:美伊僵局推升地緣溢價 油價大漲近3%(02-28 09:18)

- 生意社:地緣風險與供需變化加持 春節(jié)期間原油顯(02-24 09:38)

- 春節(jié)假期熱點:特朗普關稅反轉、美伊緊張 原油走(02-23 06:43)

- 生意社:地緣風險退坡&美元走強 原油重挫3美元(02-03 09:28)

數(shù)據(jù)是機會,數(shù)據(jù)是財富

生意社商品站

商品動態(tài)

商品分析

- 生意社:美伊僵局推升地緣溢價 油價大漲近3%

- 02-28

- 生意社:本輪成品油零售價將遇“三連漲”

- 02-24

- 生意社:需求影響 山東地煉汽柴行情走勢分化

- 02-13

- 生意社:本輪成品油零售價再次上調

- 02-03

- 生意社:地緣風險退坡&美元走強 原油重挫3美元

- 02-03

- 生意社:原油提振 山東地煉汽柴行情走高

- 01-29

- 生意社:冬季風暴疊加地緣升溫 油價單日大漲3%

- 01-28

行業(yè)分析

- 生意社:市場好轉,動力煤需求持穩(wěn)運行

- 10-09

- 生意社:市場好轉,動力煤需求有所釋放

- 09-20

- 生意社:原油連續(xù)走低 國內汽柴油行情下滑

- 02-23

- 生意社:需求主導 國內汽柴油走勢或將分化

- 02-07

- 生意社:利好因素支撐 成品油市場行情上漲

- 01-28

- 生意社:節(jié)假日提振 成品油市場漲勁十足

- 01-09

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號