生意社:從規(guī)模擴(kuò)張到技術(shù)溢價(jià)2025-2026丙烯酸市場變局

2025年丙烯酸價(jià)格走勢回顧

1.趨勢性明確,全年無有效反彈:

價(jià)格從年初(1月1日)的8196元/噸一路下跌至年末(12月17日)的5900元/噸,累計(jì)下跌2308元/噸。圖表中每個(gè)節(jié)點(diǎn)均低于前值,呈現(xiàn)清晰的下降通道,表明市場看跌預(yù)期一致且拋壓持續(xù)。

2.跌幅逐季擴(kuò)大,下半年加速探底:

上半年(至6月25日):價(jià)格從8196跌至7009元/噸,跌幅約14.5%。下跌相對(duì)平緩。

下半年(6月25日后):跌速明顯加快,從7009元/噸跌至5900元/噸,跌幅擴(kuò)大至約16%。特別是在第四季度,價(jià)格同比跌幅從-10.22%快速擴(kuò)大至-22.41%,顯示市場情緒極度悲觀。

走勢背后的市場邏輯

這一走勢是此前分析中提到的“供應(yīng)過剩”壓力的直接體現(xiàn)和量化證明:

供應(yīng)壓力成為絕對(duì)主導(dǎo):價(jià)格一路下跌而無反彈,說明新增產(chǎn)能的釋放是持續(xù)且壓倒性的力量,需求端的任何季節(jié)性復(fù)蘇都無法與之抗衡。

行業(yè)進(jìn)入殘酷出清階段:價(jià)格跌破成本線并加速探底,是市場通過價(jià)格手段強(qiáng)制淘汰高成本產(chǎn)能、促使行業(yè)供需重新尋找平衡的過程。圖表中的加速下跌,很可能伴隨著部分中小企業(yè)減產(chǎn)或停產(chǎn)。

總結(jié):2025年丙烯酸行業(yè)“從緊平衡轉(zhuǎn)向全面過剩”最直觀的縮影。它印證了行業(yè)正經(jīng)歷激烈的供給側(cè)調(diào)整。

2025年丙烯酸總產(chǎn)能

截至2025年6月底:國內(nèi)丙烯酸總產(chǎn)能已增長至440萬噸。這主要得益于上半年新增的32萬噸產(chǎn)能。下半年市場預(yù)計(jì)仍有74萬噸的新增擬建產(chǎn)能計(jì)劃投放。

主要新增產(chǎn)能項(xiàng)目與分布

2025年的新增產(chǎn)能釋放集中在幾家大型企業(yè),主要分布在華北和華南地區(qū),詳情如圖:

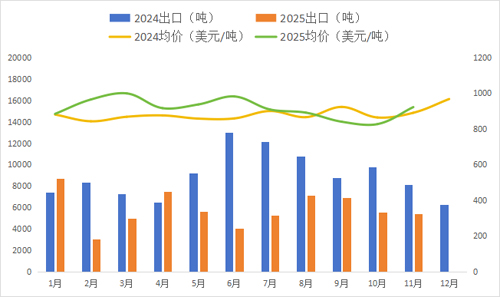

2025年丙烯酸進(jìn)出口對(duì)行業(yè)的核心影響

出口端:在中國產(chǎn)能占比全球過半、2025年國內(nèi)價(jià)格暴跌的背景下,出口對(duì)于緩解過剩至關(guān)重要。然而,全球市場需求同樣疲軟,且面臨來自中東、東南亞等地區(qū)低成本產(chǎn)能的競爭,出口利潤空間被大幅壓縮。

進(jìn)口端:盡管總量可能不大,但進(jìn)口的每一噸高端丙烯酸(如用于光刻膠、醫(yī)用凝膠)都意味著一個(gè)被外資的高價(jià)值市場。高端產(chǎn)品的進(jìn)口依賴度仍高達(dá)70%以上,這直接量化了國內(nèi)產(chǎn)業(yè)升級(jí)的緊迫性和潛在空間。

2026丙烯酸發(fā)展核心方向

要擺脫當(dāng)前困境,行業(yè)必須從追求規(guī)模轉(zhuǎn)向高質(zhì)量發(fā)展。具體有三大突破方向:

1.高端化與“技術(shù)溢價(jià)”

這是跳出低水平價(jià)格戰(zhàn)、獲取超額利潤的核心路徑。

目前,像醫(yī)用級(jí)丙烯酸(純度≥99.99%)這類高端產(chǎn)品,終端售價(jià)可達(dá)普通品的3倍,但國內(nèi)僅少數(shù)企業(yè)能生產(chǎn)。行業(yè)正從“規(guī)模競爭”轉(zhuǎn)向“技術(shù)溢價(jià)”競爭。未來需重點(diǎn)突破電子級(jí)丙烯酸單體(用于半導(dǎo)體光刻膠)、生物基丙烯酸等前沿領(lǐng)域。

2.工藝綠色化與降本

這是提升成本競爭力、實(shí)現(xiàn)可持續(xù)發(fā)展的根本。

“丙烷直接氧化制丙烯酸”等顛覆性技術(shù),相比傳統(tǒng)多步法工藝,具有流程短、投資少、成本低的優(yōu)勢,是未來的重要發(fā)展方向。例如,科元控股在廣東茂名投資的百億級(jí)丙烯酸產(chǎn)業(yè)園,就采用了這項(xiàng)全球領(lǐng)先的綠色技術(shù)。

3.產(chǎn)業(yè)鏈一體化與生態(tài)構(gòu)建

這是頭部企業(yè)鞏固優(yōu)勢、提升抗風(fēng)險(xiǎn)能力的關(guān)鍵。

領(lǐng)先企業(yè)通過上下游一體化布局,能顯著降低成本。如衛(wèi)星化學(xué)實(shí)現(xiàn)原料自給率超95%,單噸成本比行業(yè)均值低12%。頭部企業(yè)正通過“技術(shù)迭代+產(chǎn)業(yè)鏈整合”構(gòu)建競爭壁壘,行業(yè)集中度持續(xù)提升。未來,具備全產(chǎn)業(yè)鏈協(xié)同能力的企業(yè)將更具競爭力。

總而言之,2025年是丙烯酸行業(yè)經(jīng)歷陣痛的轉(zhuǎn)折點(diǎn)。價(jià)格暴跌是產(chǎn)能過剩矛盾的直接體現(xiàn)。展望未來,單純擴(kuò)大產(chǎn)能的模式已經(jīng)走到盡頭,行業(yè)的出路在于技術(shù)創(chuàng)新和價(jià)值提升。能夠成功邁向“高端化”、掌握“綠色技術(shù)”并完成“產(chǎn)業(yè)鏈整合”的企業(yè),將能穿越周期,在下一輪高質(zhì)量發(fā)展中占據(jù)主導(dǎo)地位。

2026年丙烯酸價(jià)格走勢預(yù)測

1.全年價(jià)格區(qū)間:

預(yù)計(jì)主流市場(華東優(yōu)等品)價(jià)格將在5,800 - 7,800元/噸區(qū)間內(nèi)震蕩。底部(約5800元/噸):由行業(yè)平均現(xiàn)金成本線構(gòu)筑硬支撐。價(jià)格一旦跌破此線,將觸發(fā)更多高成本產(chǎn)能停產(chǎn),從而減少供應(yīng)。

頂部(約7800元/噸):由過剩產(chǎn)能的壓制構(gòu)成強(qiáng)阻力。任何反彈都會(huì)刺激存量產(chǎn)能釋放,導(dǎo)致價(jià)格上漲乏力。

2.季節(jié)性走勢:

上半年:預(yù)計(jì)延續(xù)弱勢。2025年末的下跌慣性、高庫存以及需求淡季(尤其是建筑涂料領(lǐng)域)將共同作用,價(jià)格可能測試甚至短暫擊穿成本線。

下半年:可能出現(xiàn)小幅修復(fù)性反彈。驅(qū)動(dòng)可能來自:成本線下方產(chǎn)能出清帶來供應(yīng)收縮、傳統(tǒng)“金九銀十”需求旺季的溫和補(bǔ)庫、或原油(丙烯原料)價(jià)格的意外走強(qiáng)。但反彈高度和持續(xù)性將非常有限。

3.核心影響因素分析:

首要利空:2025年高達(dá)450萬噸的總產(chǎn)能與低迷需求形成的矛盾是根本。2026年新增產(chǎn)能雖可能放緩,但存量消化需要時(shí)間。

出口:是緩解過剩壓力的關(guān)鍵。若海外需求復(fù)蘇或人民幣匯率有利,出口增加將成為最重要的上行催化因素。

高端化:普通丙烯酸與高端特種丙烯酸的價(jià)格將繼續(xù)“分道揚(yáng)鑣”。電子級(jí)等產(chǎn)品價(jià)格(可能維持在15,000-40,000元/噸)與大宗品走勢完全脫鉤,取決于技術(shù)突破。

總結(jié):2026年對(duì)于丙烯酸大宗品市場而言,將是確認(rèn)底部、消化過剩產(chǎn)能的“磨底之年”。行業(yè)整體盈利將處于歷史低位。然而,這同時(shí)也是高端產(chǎn)品“價(jià)值發(fā)現(xiàn)之年”。能夠生產(chǎn)高附加值特種產(chǎn)品的企業(yè),其價(jià)格和利潤將完全獨(dú)立于行業(yè)的低迷周期。因此,觀察2026年價(jià)格,必須區(qū)分“大宗品價(jià)格指數(shù)”和“特種產(chǎn)品價(jià)格”這兩條截然不同的曲線。

【大宗商品公式定價(jià)原理】

生意社基準(zhǔn)價(jià)是基于價(jià)格大數(shù)據(jù)與生意社價(jià)格模型產(chǎn)生的交易指導(dǎo)價(jià),又稱生意社價(jià)格。可用于確定以下兩種需求的交易結(jié)算價(jià):1、指定日期的結(jié)算價(jià)

2、指定周期的平均結(jié)算價(jià)

定價(jià)公式:結(jié)算價(jià) = 生意社基準(zhǔn)價(jià)×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價(jià)差、區(qū)域價(jià)差等因素。

(文章來源:生意社)

[ 相關(guān)商品 ] 丙烯酸

- 生意社:成本驅(qū)動(dòng)重啟 供需共振丙烯酸價(jià)格上行(02-25 02:19)

- 生意社:供需博弈 丙烯酸市場持穩(wěn)運(yùn)行(02-10 11:12)

- 生意社:成本松動(dòng)與年關(guān)需求萎縮 丙烯酸市場僵持(02-03 10:22)

數(shù)據(jù)是機(jī)會(huì),數(shù)據(jù)是財(cái)富

“拍腦袋、憑經(jīng)驗(yàn)”進(jìn)行現(xiàn)貨買賣、期貨交易與股票投資,結(jié)果只能是虧多盈少。如何實(shí)現(xiàn)盈多虧少,生意社三通助您在市場中搶占先機(jī)。

現(xiàn)貨通

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.價(jià)格5檔位置

2.價(jià)格與均線的關(guān)系

3.基差5檔位置

4.超級(jí)分析師(PriceSeek)

期貨通

關(guān)注基差變化,把握投資機(jī)會(huì)!

1.現(xiàn)貨價(jià)格走勢

2.期貨價(jià)格走勢

3.基差價(jià)格走勢

股票通

買賣周期股,就用生意社股票通!

1.商品價(jià)格影響企業(yè)利潤

2.500+個(gè)商品價(jià)格漲跌幅度

3.1000+只周期股

生意社商品站

商品動(dòng)態(tài)

商品分析

- 生意社:供需博弈 丙烯酸市場維穩(wěn)盤整

- 01-06

行業(yè)分析

- 磷化工板塊迎來強(qiáng)勢拉升 多股漲停

- 02-24

- 供需格局改善 化工股掀起上漲熱潮

- 02-11

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)