生意社:需求不佳 PX市場價格走低

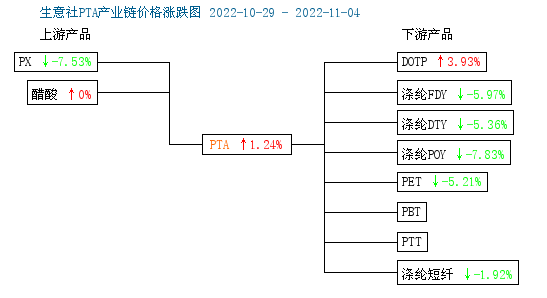

由對二甲苯走勢圖可以看出本周對二甲苯價格上漲,截止周末國內對二甲苯出廠價格為8600元/噸,較周初價格9300元/噸下滑7.53%,同比上漲17.81%。

國內對二甲苯供應增加,國內PX開工率上漲至7成多,10月底盛虹煉化一套PX新裝置試車成功,投產(chǎn)預期引發(fā)市場走勢下行。PX產(chǎn)品對外依存度在40%左右,近期PX外盤價格下滑,截止3日亞洲地區(qū)對二甲苯市場收盤價格為967-969美元/噸FOB韓國和985-987美元/噸CFR中國,外盤價格下滑是一大利空。近期亞洲PX裝置開工率略有走高,整體來看亞洲地區(qū)對二甲苯裝置開工率在6成左右,亞洲地區(qū)PX貨源供應增加,國內對二甲苯市場走勢下滑。

成本面:國際油價走勢上漲,截止3日美國WTI原油期貨主力合約結算價報88.17美元/桶,布倫特原油期貨主力合約結算價報94.67美元/桶。OPEC即將于11月開始減產(chǎn),屆時原油產(chǎn)量下滑,強勢支撐油價。EIA數(shù)據(jù)顯示美國原油出口量創(chuàng)歷史新高,美國原油總庫存下降觸及近21年低點,國際油價進一步走高,原油方面帶來一定成本支撐。

需求面:本周國內PTA現(xiàn)貨市場先跌后漲,截止4日華東市場均價5770元/噸。PTA檢修、減產(chǎn)產(chǎn)能有所減少。隨著大廠重啟復產(chǎn),行業(yè)負荷大幅提升至75%,供應有所增加。但由于市場上現(xiàn)實庫存偏低,疊加疫情降低了物流效率,PTA行情震蕩。終端需求偏弱,導致聚酯工廠庫存進一步累積,截止4日滌綸工廠庫存在31-38天左右,因此對原材料以隨用隨采的操作方式。隨著冬季備貨旺季臨近尾聲,當前江浙織機開工率下滑至65%附近,繼續(xù)降負的可能性較大,聚酯行業(yè)也存在較強的降負荷預期。下游虧損加深、庫存高企、訂單有限,壓制對短纖的需求,終端需求不佳,價格走勢下滑。

后市預測:生意社PX分析師陳玲認為當前原油市場供應端的利好和需求端的利空會繼續(xù)博弈,短期內宏觀和供需面仍利好油市,油價未來或偏強運行,下游需求不佳,終端訂單改善有限,聚酯庫存壓力抬升,利潤也再度壓縮,且盛虹煉化一套200萬噸/年PX新裝置、威聯(lián)化學二期100萬噸/年PX新裝置計劃11月投產(chǎn),綜合來看預計后期對二甲苯市場價格震蕩偏弱。

【大宗商品公式定價原理】

生意社基準價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

數(shù)據(jù)是機會,數(shù)據(jù)是財富

生意社商品站

商品動態(tài)

商品分析

行業(yè)分析

- 供需共振 橡膠板塊表現(xiàn)強勁

- 02-26

- 磷化工板塊迎來強勢拉升 多股漲停

- 02-24

- 尿素價格持續(xù)上漲 化肥板塊應聲走強

- 02-12

- 供需格局改善 化工股掀起上漲熱潮

- 02-11

- 分散染料漲價潮來了! 相關股票集體走高

- 02-11

- 生意社:市場緩慢恢復 動力煤價格弱勢運行

- 02-07

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號