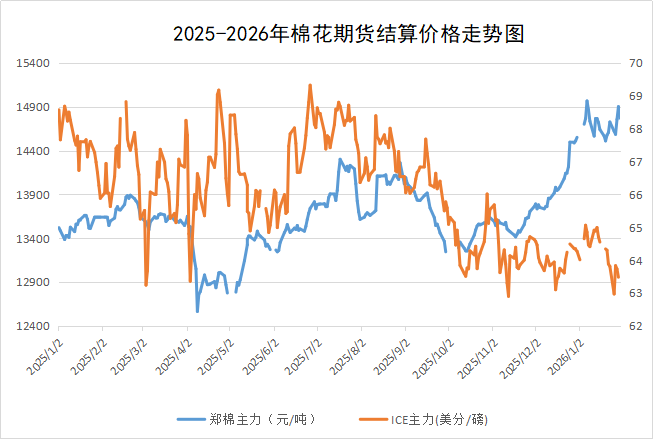

生意社:?政策預期推動下,1月棉價觸及階段高點

在“種植面積調減”的強烈政策預期推動下,國內棉價在過去兩個月內經歷了一輪顯著上漲,1月行情觸及階段高點,創(chuàng)下近一年半來的新高。據生意社商品行情分析系統(tǒng),截至1月30日3128B級皮棉現(xiàn)貨價格在16197元/噸,較月初上漲4.16%。期貨方面,截至1月30日鄭棉主力合約結算價在14770元/噸,較月初上漲0.48 %。

核心上漲驅動因素分析

本輪棉花期貨上漲,是供需、成本和市場預期等多重因素疊加共振的結果。同時,市場對下年度種植面積縮減的預期等其他因素,也增強了市場對后市的看多情緒。

強烈的政策預期:2026年新疆棉花種植面積調減的政策預期是推動本輪行情的核心驅動力。據新疆棉花企業(yè)及相關部門透露,2026/27年度新疆棉花目標種植面積已明確劃定為3600萬畝,較2025年實際規(guī)模大幅縮減500-700萬畝,壓縮幅度超10%,這也是近年來新疆棉花種植規(guī)模最大力度的一次調控。

下游節(jié)前補庫需求:雖然終端消費復蘇平緩,但臨近春節(jié),部分紡織企業(yè)仍有一定的剛性補庫需求,對棉價形成階段性拉動。據國家棉花市場監(jiān)測系統(tǒng)調查數據顯示,截至2026年1月22日,全國新棉銷售率為62.7%,同比提高24.1個百分點,較過去四年均值提高28.2個百分點。

棉價上行制約因素:

供應充足:隨著新疆棉花加工進入尾聲,供應端的壓力逐步凸顯,截至1月29日,2025年度全國棉花公證檢驗量為722.98萬噸。

內外棉價差擴大:國內棉價大漲導致內外價差走擴至歷史高位(約3200元/噸),令進口棉紗極具價格優(yōu)勢,嚴重抑制國產棉需求。

產業(yè)鏈傳導遇阻:近期棉花市場呈現(xiàn)“上游熱、下游冷”的分化格局。雖然棉花價格走勢較強,但下游需求持續(xù)遇冷,高價原料難以向棉紗、坯布環(huán)節(jié)順暢傳導。隨著春節(jié)臨近,沿海服裝、印染、織造企業(yè)陸續(xù)減產放假,紗布采購自1月下旬起逐步走弱,棉紡廠原料補庫意愿受抑。

下游需求疲軟:目前紗廠開機率總體平穩(wěn),紡企以交付前期訂單為主,新接單量下降,物流運力減少,下游備貨收縮,市場整體趨淡。盡管紗廠利潤空間仍受擠壓,但紗線庫存壓力尚不明顯,尚未對上游形成顯著的負反饋壓力。

國際棉價區(qū)間震蕩

1月ICE期棉主力合約呈現(xiàn)明顯的區(qū)間震蕩格局,受宏觀情緒與下游需求制約,上方存在明顯阻力。1月來,ICE期棉在63-65美分之間震蕩,需求未出現(xiàn)顯著回暖,棉價預計仍將維持震蕩筑底的格局。

美國農業(yè)部1月棉花供需預測報告中,全球產量下調7.62萬噸。消費量上調6.53萬噸,2025/26年度全球棉花期末庫存下調32.66萬噸。本次報告最顯著的變化是調低了全球產量,這標志著全球供應擴張周期迎來拐點。為市場提供了強支撐,但需求端復蘇緩慢,主要增量源于中國上調了10.9萬噸的消費預估,但全球終端紡織消費依然疲軟,抑制了棉價的上漲空間。

總結展望:當前供應寬松現(xiàn)實與下游需求變化形成博弈。2026年種植面積調整周期預期給予托底,但臨近春節(jié),下游補庫需求減緩,棉價在創(chuàng)下階段新高后年前或將轉入震蕩。關注新疆種植面積調減等政策的具體細則何時明確以及兌現(xiàn)程度,同時也需要關注年后下游紡織行業(yè)的實際訂單和利潤恢復情況。

【大宗商品公式定價原理】

生意社基準價是基于價格大數據與生意社價格模型產生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調整系數,包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

- 生意社:棉花進入節(jié)前收官模式 (02-13 03:06)

- 生意社:發(fā)運基本暫停 純棉紗價格穩(wěn)定運行(02-13 10:48)

- 生意社:內外價差拉大 棉價節(jié)前延續(xù)震蕩(02-09 02:35)

- 生意社:原料價格下跌 純棉紗價格穩(wěn)定運行(02-06 02:52)

- 生意社:節(jié)前棉市震蕩收尾 (02-05 02:28)

數據是機會,數據是財富

商品動態(tài)

商品分析

行業(yè)分析

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號