生意社:2025年瓦楞紙走勢(shì)回暖 2026年供需持續(xù)改善

據(jù)生意社商品行情分析系統(tǒng)監(jiān)測(cè),2025年瓦楞紙市場(chǎng)受供需、宏觀環(huán)境、成本等多重因素交織影響,價(jià)格呈“先抑后揚(yáng)再回落”的三階段走勢(shì)。2025年12月31日瓦楞原紙140g出廠價(jià)格均價(jià)為2950元/噸,全年均價(jià)漲幅1.1%。

一、2025年行情走勢(shì)回顧

年初瓦楞紙市場(chǎng)新增產(chǎn)能持續(xù)釋放,現(xiàn)貨供應(yīng)相對(duì)寬松。春節(jié)過后,國內(nèi)紙廠陸續(xù)恢復(fù)正常開工,行業(yè)供應(yīng)維持高位水平,加之美國關(guān)稅政策利空國內(nèi)制造業(yè)出口,供應(yīng)壓力逐步凸顯。而下游包裝紙市場(chǎng)進(jìn)入季節(jié)性淡季,終端訂單數(shù)量不足,導(dǎo)致現(xiàn)貨庫存持續(xù)累積,市場(chǎng)供需矛盾不斷激化,直接推動(dòng)瓦楞紙價(jià)格快速下移,直至7月初價(jià)格跌至到歷史同期低位水平。

進(jìn)入三季度之后,原料廢紙供應(yīng)緊張并價(jià)格持續(xù)上漲,疊加國內(nèi)“反內(nèi)卷”政策的出臺(tái),龍頭企業(yè)紛紛提價(jià),帶動(dòng)行業(yè)內(nèi)中小企業(yè)跟漲。需求端旺季發(fā)力,電商活動(dòng)、快遞物流旺季提前啟動(dòng),食品飲料、家電等行業(yè)的包裝需求回暖,下游采購意愿增強(qiáng),瓦楞紙價(jià)格開啟快速上行通道,形成全年核心上漲周期。但臨近年末瓦楞紙市場(chǎng)迎來突變,價(jià)格在短暫維持高位后快速下行,而核心矛盾再度轉(zhuǎn)向供需失衡,且成本端的支撐作用大幅弱化,雙重壓力下價(jià)格回調(diào)幅度明顯。

二、2026年成本端廢紙與瓦楞紙同頻波動(dòng)

廢紙是瓦楞紙生產(chǎn)的核心原料,占瓦楞紙總成本的60%-70%,其價(jià)格和供應(yīng)直接決定瓦楞紙的成本和產(chǎn)能釋放,二者市場(chǎng)行情高度聯(lián)動(dòng),且相互影響、雙向傳導(dǎo)。2025年12月31日浙江地區(qū)廢黃板紙A級(jí)收購價(jià)格均價(jià)為1720元/噸,全年均價(jià)上漲了2.02%。預(yù)計(jì)2026年第一季度受春節(jié)假期較晚因素?cái)_動(dòng),廢紙走勢(shì)可能會(huì)先抑后揚(yáng),屆時(shí)瓦楞紙價(jià)格多會(huì)隨之聯(lián)動(dòng)調(diào)整。

三、2026年供應(yīng)端壓力溫和釋放

1.產(chǎn)能新增速度放緩

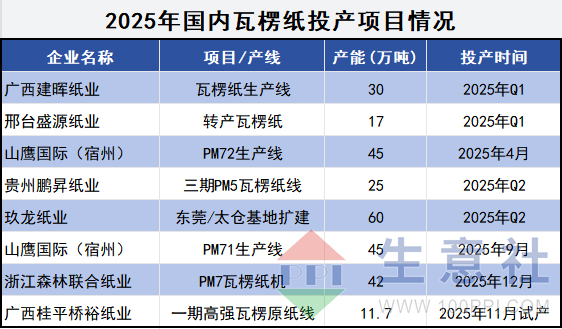

2025年國內(nèi)瓦楞紙總產(chǎn)能約3819萬噸,同比增長10.3%,國內(nèi)新增瓦楞紙產(chǎn)能約為275萬噸。頭部企業(yè)集中度提升,華東、華南產(chǎn)能占比超75%,龍頭產(chǎn)能利用率維持90% 以上。

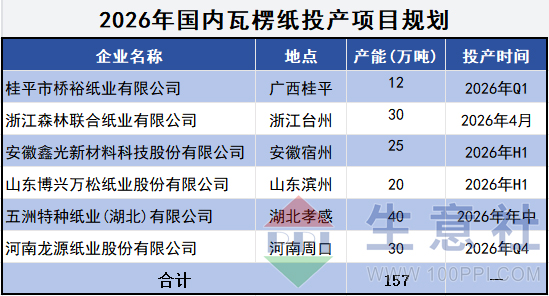

展望2026年,國內(nèi)瓦楞紙新增產(chǎn)能投放速度放緩,投產(chǎn)確定性較強(qiáng)的瓦楞紙項(xiàng)目合計(jì)約為157萬噸,投產(chǎn)速度出現(xiàn)一定的下滑,考慮到還有部分中小產(chǎn)能出清,2026年行業(yè)產(chǎn)能過剩格局恐將持續(xù),但新增投產(chǎn)的利空力度相對(duì)有限。

2.產(chǎn)量仍有小幅增長

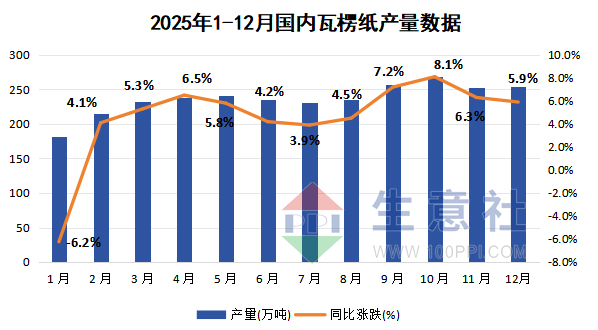

2025年1-12月國內(nèi)瓦楞紙全年產(chǎn)量合計(jì)約2820萬噸,同比增長3.21%。產(chǎn)能利用率達(dá)70%-80%。2026年國內(nèi)瓦楞紙產(chǎn)量將延續(xù)穩(wěn)健增長態(tài)勢(shì),但增速較2025年明顯放緩,全年產(chǎn)量預(yù)計(jì)達(dá)2920-300萬噸,同比增長3.5%-6.0%,產(chǎn)能利用率達(dá)72%-75%。

3.進(jìn)口量沖擊趨緩

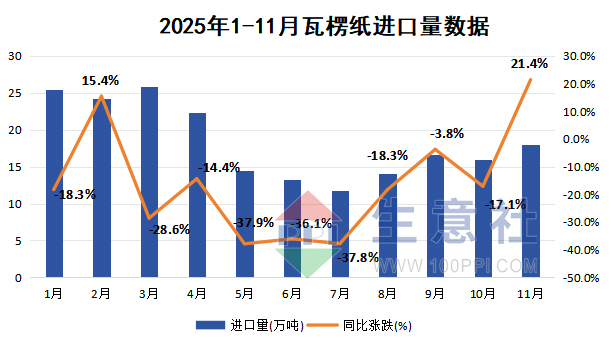

據(jù)海關(guān)總署數(shù)據(jù),2025年1-11月瓦楞紙累計(jì)進(jìn)口數(shù)量202.04萬噸,同比下降17.87%,進(jìn)口量延續(xù)2024年的下滑走勢(shì)。從海外市場(chǎng)來看,一是東南亞產(chǎn)能投放已進(jìn)入尾聲,2024-2025年無新增產(chǎn)能落地,對(duì)中國市場(chǎng)的出口供給能力趨穩(wěn);二是美廢價(jià)格逐步走出低谷,東南亞企業(yè)依賴美廢生產(chǎn)的成本優(yōu)勢(shì)削弱,進(jìn)口紙價(jià)格競(jìng)爭力下降。加之國內(nèi)紙價(jià)處于歷史低位區(qū)間,進(jìn)口紙盈利空間受限,企業(yè)進(jìn)口意愿不足。預(yù)計(jì)2026年瓦楞紙進(jìn)口量持續(xù)收縮,對(duì)國內(nèi)市場(chǎng)的沖擊進(jìn)一步減弱。

三、2026年需求端整體穩(wěn)健、溫和復(fù)蘇

1.消費(fèi)量持續(xù)增長

從歷年數(shù)據(jù)來看,瓦楞紙的消費(fèi)量在過去幾年都延續(xù)了相對(duì)強(qiáng)勢(shì)的增長。2019-2024年間,瓦楞紙年度消費(fèi)量由2374萬噸增長至3407萬噸。2025年1-10月瓦楞紙消費(fèi)量延續(xù)強(qiáng)勢(shì),合計(jì)約為2184萬噸,同比增漲5%。

而瓦楞紙消費(fèi)的核心增長動(dòng)力來源于以下三大領(lǐng)域

一是電商物流行業(yè):預(yù)計(jì)2026年中國快遞業(yè)務(wù)量將突破1500億件,其中超過90%的包裝采用瓦楞紙箱,帶動(dòng)瓦楞紙需求突破900萬噸,同比增長12%左右,成為需求增長的主力引擎。

二是食品飲料行業(yè):生鮮電商、預(yù)制菜等新興業(yè)態(tài)的爆發(fā),推動(dòng)冷鏈物流用瓦楞紙需求增速達(dá)12.5%,有效抵消傳統(tǒng)食品包裝需求的放緩。

三是綠色包裝替代:“禁塑令”升級(jí)版持續(xù)推進(jìn),食品飲料、醫(yī)藥等行業(yè)的塑料包裝替代需求釋放,帶動(dòng)瓦楞紙消費(fèi)量提升。

需要注意的是,地產(chǎn)相關(guān)包裝需求仍將處于疲軟狀態(tài),家電、家具等行業(yè)的瓦楞紙需求增速維持低位,成為制約整體需求增長的主要因素。此外,包裝減量化趨勢(shì)將使單位產(chǎn)品用紙量年均減少2%,對(duì)消費(fèi)量增長形成一定壓制。

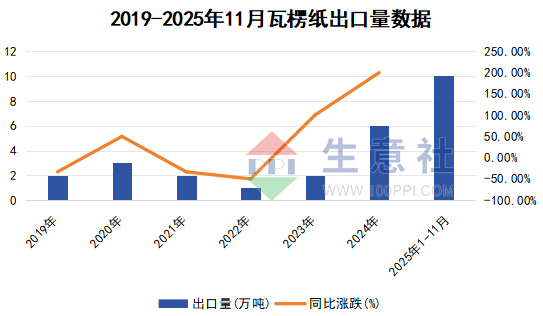

2.出口量存在增長預(yù)期

近幾年國內(nèi)瓦楞紙出口量保持穩(wěn)步增長態(tài)勢(shì),成為消化國內(nèi)產(chǎn)能的重要補(bǔ)充。2025年1-11月瓦楞紙累計(jì)出口數(shù)量為10.04萬噸,主要流向東南亞及“一帶一路”沿線國家。2026年隨著全球制造業(yè)復(fù)蘇,東南亞、中東等地區(qū)的包裝需求將持續(xù)提升,疊加國內(nèi)龍頭企業(yè)海外布局逐步完善,瓦楞紙出口量純?cè)谏蠞q預(yù)期,出口市場(chǎng)的拓展將進(jìn)一步平衡國內(nèi)供需格局。

綜上所述,2026年國內(nèi)瓦楞紙市場(chǎng)將迎來供需格局的實(shí)質(zhì)性改善,產(chǎn)量增速放緩、進(jìn)口沖擊減弱、需求溫和復(fù)蘇三大因素共同推動(dòng)價(jià)格從低位震蕩走向理性修復(fù)。預(yù)計(jì)2026年價(jià)格中樞較2025年或呈現(xiàn)出溫和上升。對(duì)于行業(yè)企業(yè)而言,應(yīng)把握旺季需求窗口期,優(yōu)化生產(chǎn)節(jié)奏與產(chǎn)品結(jié)構(gòu);同時(shí)關(guān)注原料價(jià)格波動(dòng)與政策變化,合理規(guī)避市場(chǎng)風(fēng)險(xiǎn)。

現(xiàn)建紙貿(mào)原材料撮合交易群,邀請(qǐng)紙行業(yè)人士,掃碼邀請(qǐng)進(jìn)群

【大宗商品公式定價(jià)原理】

生意社基準(zhǔn)價(jià)是基于價(jià)格大數(shù)據(jù)與生意社價(jià)格模型產(chǎn)生的交易指導(dǎo)價(jià),又稱生意社價(jià)格。可用于確定以下兩種需求的交易結(jié)算價(jià):1、指定日期的結(jié)算價(jià)

2、指定周期的平均結(jié)算價(jià)

定價(jià)公式:結(jié)算價(jià) = 生意社基準(zhǔn)價(jià)×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價(jià)差、區(qū)域價(jià)差等因素。

(文章來源:生意社)

[ 相關(guān)商品 ] 瓦楞紙 廢紙

- 生意社:2月廢紙瓦楞紙漲跌互現(xiàn) 短期震蕩觀望(02-27 04:01)

- 生意社:年前廢紙震蕩下行 短期保持弱穩(wěn)運(yùn)行(02-12 02:49)

- 生意社:廢紙小幅下探 短期窄幅波動(dòng)(02-06 03:46)

數(shù)據(jù)是機(jī)會(huì),數(shù)據(jù)是財(cái)富

“拍腦袋、憑經(jīng)驗(yàn)”進(jìn)行現(xiàn)貨買賣、期貨交易與股票投資,結(jié)果只能是虧多盈少。如何實(shí)現(xiàn)盈多虧少,生意社三通助您在市場(chǎng)中搶占先機(jī)。

現(xiàn)貨通

把握現(xiàn)貨走勢(shì),就用生意社現(xiàn)貨通!

1.價(jià)格5檔位置

2.價(jià)格與均線的關(guān)系

3.基差5檔位置

4.超級(jí)分析師(PriceSeek)

期貨通

關(guān)注基差變化,把握投資機(jī)會(huì)!

1.現(xiàn)貨價(jià)格走勢(shì)

2.期貨價(jià)格走勢(shì)

3.基差價(jià)格走勢(shì)

股票通

買賣周期股,就用生意社股票通!

1.商品價(jià)格影響企業(yè)利潤

2.500+個(gè)商品價(jià)格漲跌幅度

3.1000+只周期股

商品動(dòng)態(tài)

商品分析

行業(yè)分析

- 生意社:2021年玻璃市場(chǎng)行情分析

- 12-31

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)