生意社:2025年國內(nèi)氫氟酸震蕩上行 2026年或將維持價格中樞上移態(tài)勢

一、2025年國內(nèi)無水氟化氫市場總體保持震蕩上行態(tài)勢

據(jù)生意社監(jiān)測數(shù)據(jù)顯示,2025年國內(nèi)無水氟化氫市場總體保持震蕩上行態(tài)勢。年初市場均價為11583.33元/噸,年末價格升至13033.33元/噸,全年累計上漲12.52%。由價格走勢圖顯示,年度最高點出現(xiàn)在12月末,價格為13033.33元/噸;年度最低點出現(xiàn)在8月,價格為10650元/噸,全年價格最大振幅約為22.38%。

從走勢圖上可以看出,氫氟酸上半年行情經(jīng)歷“平穩(wěn)—上漲—回調(diào)”的波動過程,下半年則以“觸底反彈”為主要趨勢。

上半年(1-3月):氫氟酸市場價格呈現(xiàn)“先穩(wěn)后漲”的走勢。1月份,受制于制冷劑行業(yè)舊配額耗盡,終端需求疲軟,工廠開工積極性不高,行業(yè)開工率普遍維持在低位,約6成左右,市場供應穩(wěn)定。下游制冷劑廠家對氫氟酸的采購需求處于全年低谷,以剛需備貨為主。氫氟酸市場平穩(wěn)運行。

進入3月,國內(nèi)氫氟酸市場走出了一輪“成本驅動型”的上漲行情。原料硫酸價格暴漲,螢石價格高位堅挺,工廠利潤被嚴重擠壓,甚至出現(xiàn)顯著虧損,導致其生產(chǎn)意愿低迷,部分工廠甚至因此停車,市場提價意愿強烈,加之下游制冷劑行業(yè)逐步邁入傳統(tǒng)生產(chǎn)旺季,行業(yè)產(chǎn)能利用率回升至7-8成,需求端對氫氟酸市場支撐強勁。

(4-6月):4月初由于原料端價格下跌,企業(yè)利潤有所回升,開工積極性較高,庫存方面較充足。市場開工率達59.2%,較3月上升4.1%,產(chǎn)量17.56萬噸環(huán)比增加7.0%。4月末由于產(chǎn)能過剩矛盾凸顯,企業(yè)迫于庫存和資金壓力,降價出貨意愿增強,加劇價格下行。5月后下游進入采購淡季,疊加庫存累積、原料成本松動,價格持續(xù)回落,6月底較年中高點下跌超10%。

下半年(7-12月):作為最核心的原料,螢石價格在經(jīng)歷了上半年連續(xù)下跌后,從8月底開始,進入了明確的上升通道。另一主要原料硫酸,下半年也經(jīng)歷了強勁上漲。原料上漲迫使氫氟酸價格被動跟漲。截至12月30日,氫氟酸價格升至年度最高點13033.33元/噸,基本收復上半年跌幅。

二、2026氫氟酸供應端預測:氫氟酸產(chǎn)能持續(xù)增長產(chǎn)量穩(wěn)中有增

近年來,鋰電池、新能源汽車、光伏、半導體等新興行業(yè)高速發(fā)展,氟化工產(chǎn)品需求激增,帶動氟化工行業(yè)高速擴容。而無水氫氟酸(AHF)作為制取氟化工下游產(chǎn)品的原材料,是氟化工行業(yè)最為重要的中間體,其產(chǎn)能持續(xù)增長、產(chǎn)量也呈現(xiàn)逐年上升的趨勢。

我國近幾年氫氟酸產(chǎn)能產(chǎn)量統(tǒng)計:

由圖中可以看出,2024年我國氫氟酸產(chǎn)能384.3萬噸,同比增長11.9%,到了2025年,氫氟酸產(chǎn)能達到398.8萬噸/年,產(chǎn)量可達275萬噸/年,較2024年產(chǎn)量232.9萬噸同比增長約18%。我國氫氟酸行業(yè)具有強大的生產(chǎn)能力和市場供應能力,預計2026年氫氟酸產(chǎn)能將繼續(xù)保持增長。

2025年國內(nèi)氫氟酸產(chǎn)能分布?:

我國氫氟酸產(chǎn)能多分布在福建、內(nèi)蒙、江西、山東、浙江等地,其中福建和內(nèi)蒙古的年產(chǎn)能均超過60萬噸。據(jù)統(tǒng)計,國內(nèi)大約有77家氫氟酸生產(chǎn)企業(yè),華東氫氟酸產(chǎn)能占比高達54%,華中、西北占比分別在9%和9%。由于我國無水氟化氫行業(yè)集中度不高較分散,生產(chǎn)企業(yè)大部分規(guī)模較小,競爭較激烈。

2025年國內(nèi)主要企業(yè)產(chǎn)能分布:

目前國內(nèi)無水氟化氫主要生產(chǎn)企業(yè)有內(nèi)蒙古金鄂博氟化工有限公司、甕福集團、浙江巨化、永和股份等,預估總產(chǎn)能約398.8萬噸/年,占全球總產(chǎn)能約87%。

2025年氫氟酸新建產(chǎn)能項目

三、2026年氫氟酸需求端預測:需求持續(xù)增長新興領域有所發(fā)展

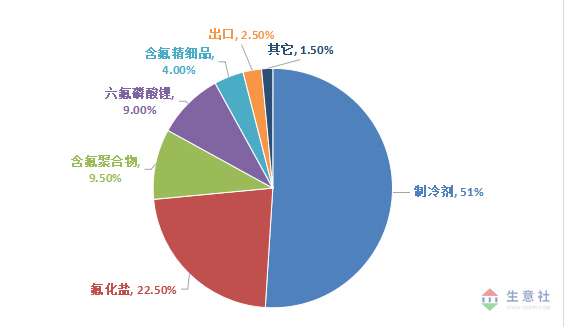

隨著科學技術的進步和新能源、新材料、半導體等新興領域的發(fā)展,我國氫氟酸的應用領域也變得越來越廣泛,已從傳統(tǒng)的制冷劑、氟化鹽等拓寬到光伏、六氟磷酸鋰、含氟聚合物、集成電路等新興領域,其中制冷劑仍是氫氟酸下游最主要的應用領域之一,市場占比約為51%。六氟磷酸鋰占比約為9%,含氟聚合物占比約9.5%,含氟精細品占比約4%,出口占比約2.5%,除了上述主要應用領域外,氫氟酸還被應用于其他多個領域,合計占比1.5%。這表明氫氟酸的應用領域非常廣泛,具有多樣化的市場需求。

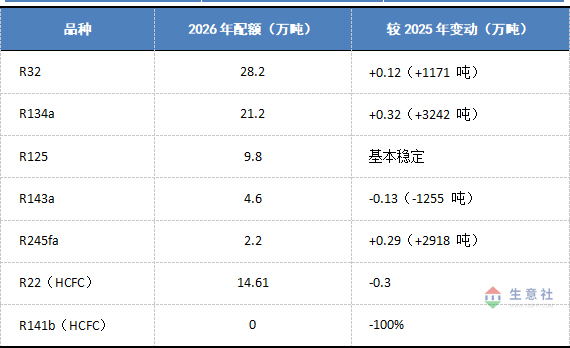

2026年下游制冷劑配額情況:2026年三代制冷劑配額較2025年變化有限

生態(tài)環(huán)境部12月發(fā)布的方案中,三代HFCs總生產(chǎn)配額79.8萬噸(較2025年增5963噸),內(nèi)用39.4萬噸、出口40.4萬噸;二代HCFCs持續(xù)淘汰,R22生產(chǎn)配額14.61萬噸(較2025年減0.3萬噸),R141b全面淘汰。主流品種呈結構性調(diào)整,R32、R134a、R245fa配額調(diào)增,R143a、R227ea調(diào)減。配額調(diào)整上限放寬至30%,供給端CR6約90%,集中度高。整體看,R32/R134a/R245fa配額增長帶動無水氫氟酸(AHF)需求。

主要企業(yè)三代制冷劑生產(chǎn)配額情況:

以上數(shù)據(jù)表明氫氟酸在制冷劑行業(yè)的需求量有所增加,可能會導致國內(nèi)HFCs制冷劑的貨源緊張,進一步推動市場價格的上漲。

新興應用領域方面

1、新能源領域:最大增量來源,增速超20%六氟磷酸鋰、PVDF為核心拉動,全球新能源車預計銷2400萬輛,帶動氫氟酸消耗超60萬噸,新型鋰鹽提純度至G4/G5級。光伏:全球裝機超500GW,N型電池滲透率超60%,電子級氫氟酸需求15萬噸。氫燃料電池:需求0.8-1.2萬噸,未來3-5年有望高速增長。

2、半導體與先進封裝:高純需求爆發(fā),增速10%-15%硅基半導體:國內(nèi)G4+級需求8-10萬噸;第三代半導體SiC/GaN帶動需求增18%-22%;先進封裝市場規(guī)模破400億美元,需求年均增10%以上。

3、高端含氟材料與精細化工:高附加值增長含氟醫(yī)藥/農(nóng)藥:對應氫氟酸消耗6-7萬噸,增速10%-12%;特種含氟聚合物市場規(guī)模45億美元,帶動需求增速8%-10%。

4、顯示與新興電子:穩(wěn)步增長新型顯示帶動電子級氫氟酸需求3-4萬噸,增速7%-9%;電子化學品需求持續(xù)補充增量。

綜上所述,新興領域對氫氟酸的需求量呈現(xiàn)出顯著的增長趨勢。含氟精細化學品及聚合物、新能源、半導體等領域成為氟化氫需求增長的重要驅動力。未來,隨著技術進步和產(chǎn)業(yè)升級,氟化氫在新興領域的應用將更加廣泛,其需求量也將繼續(xù)保持增長態(tài)勢。

氫氟酸進出口方面

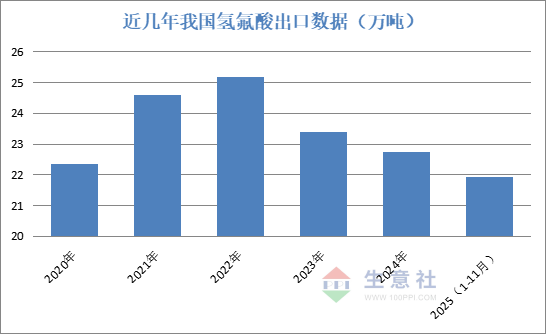

我國氫氟酸行業(yè)主要以出口為主,是氫氟酸行業(yè)出口第一大國,出口數(shù)量遠大于進口數(shù)量,但是近幾年出口量也出現(xiàn)下滑態(tài)勢。根據(jù)中國海關總署數(shù)據(jù)顯示,2024年,我國氫氟酸出口22.76萬噸,同比下降約2.69%,2025年1-11月,我國氫氟酸出口21.93萬噸,同比上漲約6.15%。

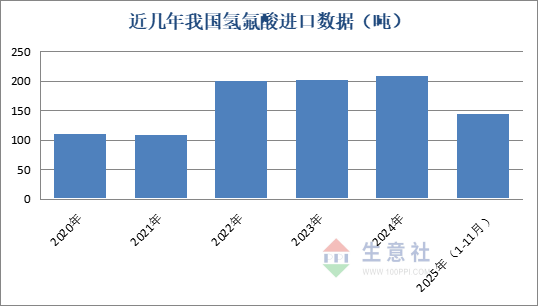

與出口量相比,我國氫氟酸進口數(shù)量少之又少。根據(jù)中國海關總署數(shù)據(jù),2025年1-11月,我國累計進口氟化氫143.926噸,同比下降約24.92%。

以上數(shù)據(jù)表明國內(nèi)供應充足,產(chǎn)能與技術能充分滿足內(nèi)需,使高端進口需求收縮;國際需求回暖,外需成重要支撐,行業(yè)以出口驅動,行情整體企穩(wěn)向好、結構升級。

2026年氫氟酸市場行情展望:2026年氫氟酸市場將延續(xù)“成本中樞趨穩(wěn)、供應格局優(yōu)化、需求結構升級”的核心態(tài)勢,整體行情具備較強韌性。

成本端,核心原料螢石作為不可再生戰(zhàn)略礦產(chǎn),受開采配額收緊約束,價格難有大幅下行空間,預計維持價格中樞上移或區(qū)間波動態(tài)勢。

供應端,2026年國內(nèi)無水氫氟酸供應端將呈現(xiàn)“總產(chǎn)能溫和擴張、高端產(chǎn)能加速釋放、原料約束與政策管控并存、開工率維持中高位”的格局,整體供應總量增長但結構分化明顯,電子級等高附加值產(chǎn)品供應仍偏緊。預計2026國內(nèi)無水氫氟酸全年總產(chǎn)能達410–420萬噸/年,同比增長3%–5%。

需求端呈現(xiàn)顯著結構性分化,傳統(tǒng)領域中,制冷劑作為氫氟酸最大下游,受三代HFCs配額增量有限、二代HCFCs加速淘汰影響,需求邊際改善但增長空間受限;新興領域成為核心增長引擎,新能源產(chǎn)業(yè)帶動六氟磷酸鋰、PVDF需求高增,半導體蝕刻、光伏背板等領域對高端氫氟酸需求激增。疊加海外空調(diào)替換周期啟動及中國氫氟酸出口規(guī)模優(yōu)勢延續(xù),出口需求穩(wěn)步提升,進一步支撐整體市場需求。

綜合展望:2026年國內(nèi)無水氫氟酸行情呈“價格中樞上移、產(chǎn)品分化明顯、供需緊平衡”態(tài)勢。年初價格已啟動上漲,太倉等市場主流價達1.2萬元/噸,全年受螢石原料高位、環(huán)保及能耗政策約束,成本支撐強勁。供應端新增產(chǎn)能溫和釋放,但落后產(chǎn)能加速退出;需求端半導體、新能源領域拉動電子級產(chǎn)品需求激增,傳統(tǒng)制冷劑需求平穩(wěn)。電子級產(chǎn)品因技術壁壘供應偏緊,價格漲幅顯著;工業(yè)級產(chǎn)品供需趨于平衡,價格隨成本波動。行業(yè)集中度提升,頭部企業(yè)主導高端市場,整體行情穩(wěn)中有升,結構性機會凸顯。預計2026年國內(nèi)無水氫氟酸市場均價可能略高于2025年水平,全年呈現(xiàn)震蕩偏強的走勢,市場轉折點將高度依賴成本端螢石的變動以及下游新興領域需求的釋放節(jié)奏。

【大宗商品公式定價原理】

生意社基準價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導價,又稱生意社價格。可用于確定以下兩種需求的交易結算價:1、指定日期的結算價

2、指定周期的平均結算價

定價公式:結算價 = 生意社基準價×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

- 生意社:本周無水氟化氫市場平穩(wěn)運行 (2.9-2.13(02-13 01:46)

- 生意社:1月國內(nèi)無水氟化氫市場價格重心上移(02-09 03:56)

- 生意社:本周無水氟化氫市場平穩(wěn)運行 (2.2-2.6)(02-06 10:32)

- 生意社:2月國內(nèi)無水氟化氫市場價格重心上移(02-02 05:55)

數(shù)據(jù)是機會,數(shù)據(jù)是財富

生意社商品站

商品動態(tài)

- PriceSeek提醒:河南氟化鋁市場盤整運行

- 02-28

商品分析

行業(yè)分析

- 供需共振 橡膠板塊表現(xiàn)強勁

- 02-26

- 磷化工板塊迎來強勢拉升 多股漲停

- 02-24

- 尿素價格持續(xù)上漲 化肥板塊應聲走強

- 02-12

- 供需格局改善 化工股掀起上漲熱潮

- 02-11

- 分散染料漲價潮來了! 相關股票集體走高

- 02-11

- 生意社:市場緩慢恢復 動力煤價格弱勢運行

- 02-07

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號