生意社:多空交織 近期棉價偏強震蕩

近期國內(nèi)棉價震蕩上行,宏觀面促消費、穩(wěn)投資政策提振市場情緒;下游原料補庫持續(xù)進(jìn)行,對市場有一定提振作用。據(jù)生意社商品行情分析系統(tǒng),截至12月22日3128B級皮棉現(xiàn)貨價格在15157元/噸,周漲幅為0.59%。

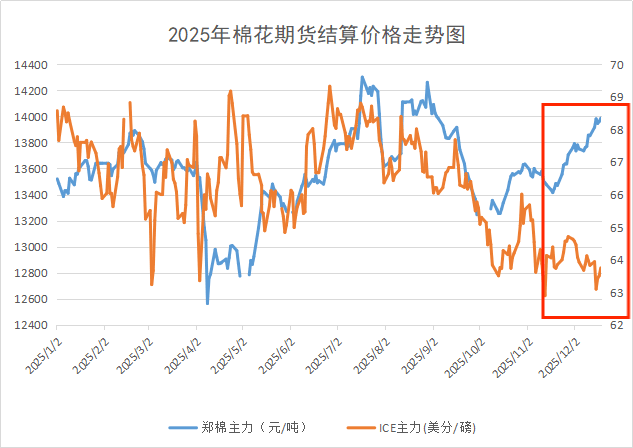

內(nèi)外棉價差擴大,國內(nèi)淡季需求穩(wěn)定以及明年種植預(yù)期的不確定性促使鄭棉期貨連續(xù)上行,鄭棉主力合約突破14000關(guān)口,截至12月22日鄭棉期貨主力結(jié)算價14080元/噸,較上周一上漲165元/噸。而美棉供應(yīng)過剩且出口持續(xù)低迷,ICE棉花期貨主力合約持續(xù)下滑,截至上周末ICE主力合約結(jié)算價在63.75美分,處于年度低位。盡管現(xiàn)階段內(nèi)外棉價差使得外棉價格的競爭力進(jìn)一步增強,但用棉企業(yè)表示,由于現(xiàn)階段配額依然緊張,在新配額落地之前,將保持現(xiàn)有原料庫存水平,暫不做大批量采購計劃。

國內(nèi)方面:新疆籽棉收購基本結(jié)束,截至2025年12月18日手摘棉累計收購均價7.04元/公斤,同比上漲0.28%。截至2025年12月18日機采棉累計收購均價6.17元/公斤,同比下跌2.22%。隨著加工量持續(xù)增加,棉花商業(yè)庫存呈現(xiàn)季節(jié)性回升,調(diào)研顯示,全國商業(yè)庫存呈現(xiàn)增長。截止2025年12月19日,棉花商業(yè)總庫存504.73萬噸,環(huán)比上周增加25.5萬噸。

棉企多采取隨加工隨銷售的策略,多數(shù)銷售進(jìn)度快于去年同期,截至12月18日,全國加工率為88.0%,同比提高2.0個百分點;全國銷售率為47.3%,同比提高25.0個百分點。

國際方面:上周國際棉價保持低位運行。外圍市場原油價格下跌、宏觀層面壓力下拖累商品市場表現(xiàn)。產(chǎn)業(yè)方面,美棉出口簽約數(shù)據(jù)連續(xù)兩周疲弱,市場情緒偏弱。ICE期棉主力合約周均結(jié)算價63.89美分/磅,較上周均結(jié)算價下跌0.44美分/磅,跌幅0.7%。

需求方面:下游棉紗價格穩(wěn)中上漲。棉花原料價格持續(xù)上漲,但紗線價格跟漲困難,紡企利潤空間壓縮。截至12月18日,主流地區(qū)紡企開機負(fù)荷在65.2%,較上周下調(diào)0.15%,本周內(nèi)地紡企新單減少明顯,庫存增加,小幅下調(diào)開機,個別企業(yè)表示放假將提前;疆內(nèi)開機平穩(wěn),維持在9成以上。下游紡織開機繼續(xù)下降,訂單減少,庫存增加。內(nèi)地紡企庫存增加明顯,庫存消化緩慢;疆內(nèi)成品紗庫存約35-40天,內(nèi)地企業(yè)庫存20-25天左右。截至12月18日,主要地區(qū)紡企紗線庫存為31.7天,周漲幅為1.60%。

后市預(yù)測:當(dāng)前棉花供應(yīng)壓力逐步釋放,新疆籽棉采摘已全面結(jié)束,籽棉收購成本固化,進(jìn)一步為棉價筑牢底部,預(yù)計供應(yīng)端不會對價格形成壓制;下游方面,紡企剛需補庫疊加政策利好,需求端提供支撐但力度有限,而隨著原料和成品庫存增加以及新增訂單減少將對棉價形成一定壓力,預(yù)計短期棉價維持偏強震蕩。

【大宗商品公式定價原理】

生意社基準(zhǔn)價是基于價格大數(shù)據(jù)與生意社價格模型產(chǎn)生的交易指導(dǎo)價,又稱生意社價格。可用于確定以下兩種需求的交易結(jié)算價:1、指定日期的結(jié)算價

2、指定周期的平均結(jié)算價

定價公式:結(jié)算價 = 生意社基準(zhǔn)價×K+C

K:調(diào)整系數(shù),包括賬期成本等因素。

C:升貼水,包括物流成本、品牌價差、區(qū)域價差等因素。

(文章來源:生意社)

[ 相關(guān)商品 ] 棉紗 皮棉

- 生意社:成本大幅上漲 純棉紗跟漲(02-27 11:00)

- 生意社:內(nèi)外利好共振 2月棉價強勢上行(02-26 03:37)

- 生意社:節(jié)后首日鄭棉迎來強勢開門紅(02-24 03:08)

- 生意社:棉花進(jìn)入節(jié)前收官模式 (02-13 03:06)

- 生意社:發(fā)運基本暫停 純棉紗價格穩(wěn)定運行(02-13 10:48)

數(shù)據(jù)是機會,數(shù)據(jù)是財富

“拍腦袋、憑經(jīng)驗”進(jìn)行現(xiàn)貨買賣、期貨交易與股票投資,結(jié)果只能是虧多盈少。如何實現(xiàn)盈多虧少,生意社三通助您在市場中搶占先機。

現(xiàn)貨通

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.價格5檔位置

2.價格與均線的關(guān)系

3.基差5檔位置

4.超級分析師(PriceSeek)

期貨通

關(guān)注基差變化,把握投資機會!

1.現(xiàn)貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

買賣周期股,就用生意社股票通!

1.商品價格影響企業(yè)利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

商品動態(tài)

商品分析

- 生意社:成本大幅上漲 純棉紗跟漲

- 02-27

- 生意社:內(nèi)外利好共振,2月棉價強勢上行

- 02-26

- 生意社:節(jié)后首日鄭棉迎來強勢開門紅

- 02-24

- 生意社:棉花進(jìn)入節(jié)前收官模式

- 02-13

- 生意社:節(jié)前棉市震蕩收尾

- 02-05

行業(yè)分析

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號